公開日: |更新日:

家族信託のメリット・デメリット

仕組みをよく理解できるように、家族信託の特性をメリットとデメリットに分けて説明します。

家族信託のメリット

家族信託のメリットについて、遺言や成年後見との違いなども含めて4つのポイントを紹介します。

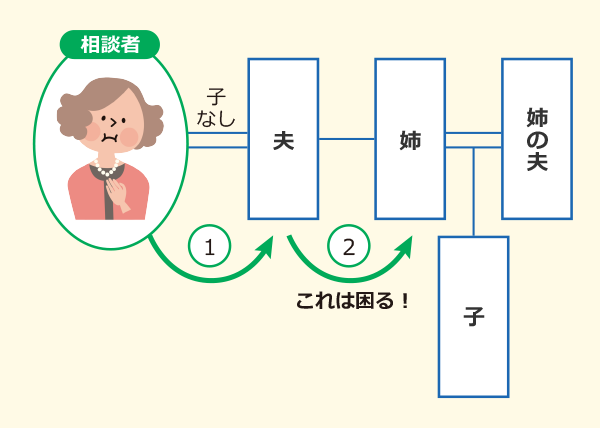

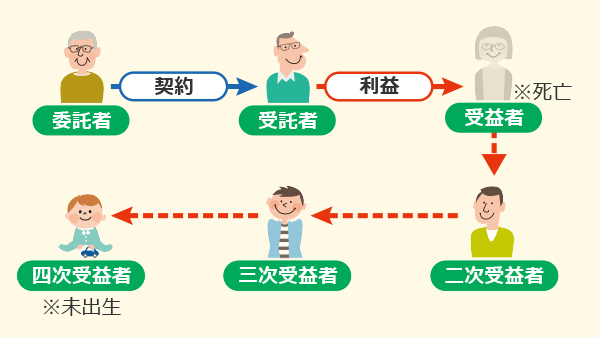

家族信託では、自分に万が一の事態が起きた時のために財産の受託者・受益者を家族に指定しておく信託契約。財産を委託するとともに、将来的な受益者を指定することで、遺言としても意味を持つわけです。

遺言だと、自分の死後に財産を配偶者に相続させるという書き方をします。その後、配偶者が亡くなった場合、二次相続となる対象は、遺言だと無効となるところ、家族信託なら予め決めておくことができます。

認知症になった場合を想定すると、成年後見制度は財産活用に適しているとはいえません。

家庭裁判所への定期的な報告義務がありますし、後見監督人を専任している場合、後見監督人への報酬が発生します。また、成年後見人が行えることは、家族ではなく被後見人(受益者)本人のみに対してメリットがあることだけです。

その点、家族信託なら財産管理の制限がなく、自由度の高い信託内容を決めることができます。

家族信託なら、信託書に記載された本人の希望や方針、そして権限に反しない限り、受託者は本人の希望に基づき柔軟な財産の管理・運用が可能です。具体的には、成年後見制度ではできない遊休不動産の開発、老朽化した賃貸物件の建替えなどといった「資産の組み換え」が可能となるのです。

成年後見制度は判断能力が基準となるもので、身体障害は対象外となります。

例えば、身体障害を持つ子世代に対する財産保護なら、家族信託が役立ちます。

通常、財産の処遇については本人の意識確認手続きが必要です。そのため、加齢や病気、あるいは死亡などによって本人の意志を確認できない状態だと、財産は凍結されてしまいます。

しかし、家族信託なら本人の意志がしっかりしているうちに財産の管理を信頼できる人物に委託できます。さらに、その後に本人の意思確認が不可能な状態になっても財産は凍結されず、財産を管理することになった受託者によって財産の管理・処分が可能になるのです。

不動産を家族間で共有することになった場合、その不動産の管理・運用には共有している人物全員の同意が必要です。そのため、全員の実印が集められないなどといった理由から全員分の同意が得られないと、せっかくの資産をベストなタイミングで運用できなくなるというトラブルが起こりがちです。

その点、家族信託なら受益者の判断で資産運用が可能なので、不動産の共有を回避したり、運用できずに塩漬け状態になったりすることを回避できます。

家族信託、どこにお願いすればいいかわからない。くわしく家族信託の制度や解決策を知りたい場合は、無料相談ができる事務所かどうかにも注目してみてください。

家族信託のデメリット

家族信託にもデメリットというべき点はあります。以下の4点を覚えておいてください。

成年後見制度であれば法定代理人が住まいや入退院手続きなどの面倒を見てくれる、身上監護義務があるもの。それが家族信託にはないので、任意後見契約と合わせて取り決めしておく必要があります。

委託者が存命のうちに受益者に利益を移せば贈与税が、委託者の死後に利益を移せば相続税が、それぞれ発生することになります。信託内容はそれらを加味して検討しましょう。

受益者はもちろん受託者も家族にするのが家族信託の基本。

遺言執行者や成年後見人だと弁護士や司法書士といった法律のプロを立てるところ、家族信託ではそれができないので注意してください。

家族信託は自由度が高いといっても、法で定められた法廷相続人の遺留分は侵害できません。この点も信託内容を検討する際に注意しましょう。

家族信託における信託財産の中に収益不動産がある場合は注意が必要です。家族信託では、信託財産から生じる不動産所得にかかる損失はないものとみなされます。そのため、信託財産に含まれる不動産については、信託財産以外からの所得との損益通算はできず、また純損失の繰越も不可能です。また、信託契約を複数に分けていても、信託契約をまたいでの損益通算はできません。

誤解されがちな点ですが、家族信託には直接的な節税効果はありません。つまり、節税目的で家族信託を利用するというのは間違った認識なのです。

確かに、家族信託によって不動産を売却したり買い替えたりして保有財産の組み換えをすれば、結果的に節税対策になる場合はあります。しかし、家族信託を組むだけで税務的なメリットが発生するわけではないので誤解しないようにしましょう。