公開日: |更新日:

配偶者が認知症になってしまった場合(認知症対策)

自宅などの財産を所有している方が倒れてしまった場合、一般的に財産を受け継ぐのはその配偶者です。

ところが、配偶者が認知症を患っていた場合、相続される配偶者が管理できないため、成年後見人によって財産の管理・処分ができなくなる可能性があります。

ここでは、司法書士事務所に相談のあったケースを例にとって、認知症対策としての家族信託の有用性について見ていきましょう。

相談ケースの説明

相談者であるAさんは62歳の男性で、81歳の父と83歳の母がおり、母は重度の認知症のために施設に入所しています。父は自宅不動産などを所有しており、それらの不動産は相続の際にはAさんに引き継がせる予定で、すでに成年後見人として司法書士を専任しています。

この状態だと、父の遺産相続が起こったときには、母は認知症なのでその代わりに成年後見人が遺産分割協議に参加。Aさんと成年後見人との間で遺産分割協議を行うことになります。しかし、成年後見人は父の生前の意思に関わりなく法定相続分での遺産分割を請求してくるため、不動産は共有財産として扱われ、Aさんが自由に使用することができなくなる可能性が高くなってしまいます。Aさんはこの状況の対策を求めています。

家族信託、どこにお願いすればいいかわからない。くわしく家族信託の制度や解決策を知りたい場合は、無料相談ができる事務所かどうかにも注目してみてください。

解決策

解決策として、父を委託者兼当初受益者、長男であるAさんを受託者、そしてAさんと母の二人を第二受益者として設定する信託契約を締結します。さらに、第二受益者であるAさんと母の受益権の割合をAさんが4分の3、母が4分の1としておきます。こうすることで母にも受益権が発生し、遺留分相当額の財産を取得できるようになり、なおかつ成年後見人からの遺留分減殺請求を防ぐことができます。

さらに、信託契約によってAさんを受益者とすることで、不動産の名義をAさん単独のものにすることができます。こうしておけば、父の相続が発生した際、不動産の名義は受託者に移転します。

受益権はAさんと母が準共有している状態になるので、不動産の相続の所有権が共有にならずに済むのです。

父の所有する財産が受託者であるAさんに移行すれば、自宅不動産は信託財産となり、その財産を管理・運用できるのはAさんだけとなります。信託財産には成年後見人の管理が及ばなくなるため、A さんが財産の管理を行えるようになるのです。

ちなみに、母が受益権を取得した場合でも、相続税の配偶者控除が適用されます。母の分の相続税を支払うリスクもありません。

このケースで何も対策をしなかった場合、遺産相続が起こればAさんと成年後見人との間で遺産分割協議を行うことになります。成年後見人からは確実に法定相続分の請求をしてくるので、父の所有していた不動産の所有権は共有ということになってしまいます。

相続の内容については遺言が有効です。しかし、この場合は父が遺言で「不動産はすべて長男に相続させる」と定めていても、今度は後見人からは遺留分の減殺請求があるでしょう。そうなると結局不動産は成年後見人との共有となってしまうため、事前に対策をしておくことが重要です。

従来なら、財産の所有者が亡くなった後の財産管理は成年後見制度を用いるのが一般的でしたが、家族信託を用いることでより的確な財産の移転が可能となっています。

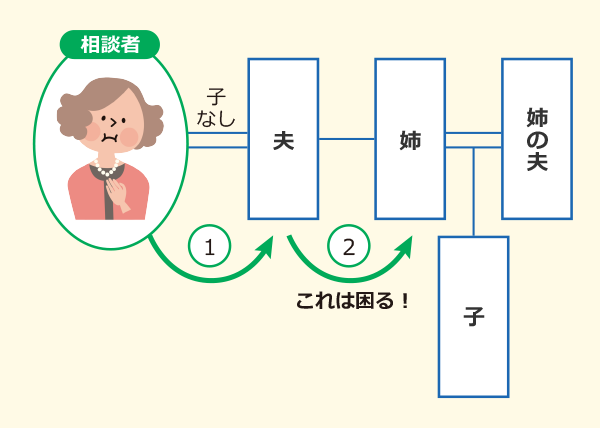

もしも子供がいない場合は?

配偶者が認知症を患ってしまい、なおかつ受益者となる子供がいない場合はどのような対策が必要でしょうか?

なんの対策も取っていない場合、財産の所有者が亡くなると財産は認知症の妻へ相続されます。しかし当然ながら認知症を患っている方は財産の管理ができないため、所有者の財産は妻の親族へ渡ることに。先祖代々受け継いできた土地であれば、こうした事態は防ぎたいはずです。

上記のような場合、甥や姪を家族信託の受益者として設定しておく方法が挙げられます。また、受益者として財産の所有者である本人と認知症の妻も指定しておくとよいでしょう。本人も自宅に住み続けられますし、妻も自宅に住み続けられるため、自宅での介護を行うことも可能となるのです。